巴菲特1998年在佛罗里达大学的演讲堪称经典,其中涉及到人类金融投资历史上最经典的一个失败案例:一个由诺贝尔奖获得者、顶级名校的博士、对冲基金专家组成的梦幻团队在短短四年的时间里破产了,不仅投资人血本无归,而且这个团队大多数成员的个人财富也在一夜之间灰飞烟灭了,甚至几乎将整个华尔街拖下水。

它背后的命题就是我们今天想探讨的主题。

Why Smart People Do Dumb Things?

长期资本管理公司(LTCM)可能是对冲基金和整个金融投资历史上被列举最多的案例,因为它曾经取得的巨大成功就和它突然的陨落一样,撼动过人们对风险量化乃至整个金融市场的认知。

20世纪80年代初以来,美国经历了一场巨大的牛市。

在 1987 年的调整之后,投资者要求更高的资本回报。同时,许多人寻求在地理上分散投资,以利用周期性增长模式,同时将风险分散到多个地区。随着新投资工具的出现,越来越多的资金涌入金融领域。

1994年,前所罗门兄弟公司的副主席约翰·梅利韦瑟(John Meriwether)在辞职后,发起成立了资本界为11.25亿美元的长期资本管理公司,这使得这家公司成为创立阶段规模最大的对冲基金,并且这一纪录直到今天也没有被打破。

LTCM涉及过的产品和策略类型众多,利差套利、流动性套利、配对股票交易、波动率交易、并购套利业务......不一而足,而其中最值得注意的是前两者:利差套利和流动性套利。

- 在利差套利策略中,LTCM买入俄罗斯、日本国债,并用美国国债进行对冲;买入意大利等欧洲国债,使用德国国债对冲,这符合LTCM关于“国债应当维持在某一水平之下”的观点。

- 在实践流动性套利策略时,LTCM认为虽然某些资产因为流动性不一样而导致价格会有细小差异,但它们最终会弥合。

- 非金融人士可能不理解什么意思,简单来说,就是他们会去市场里去找两种极为相近的资产,比如债券,做多便宜的,做空贵的,当两者价格趋同的时候,就从中套利,赚一点点价差。但由于债券价差非常微弱,挣的钱就很少,所以就要额外去借很多钱去操作,从而放大自己的收益,只能加杠杆,也就是说,通过向别人借钱,把自己的赌局做大。

- 实际的操作就是:先买债券,然后再把这些债券借给华尔街的机构,拿这些现金,再找别的机构借入债券,LTCM的现金交易从账面上看是完全平衡的:做多和做空的资金一样,付出的抵押品和收到的抵押品一样。几乎是空手套白狼。那么在这样的情况下。

风险都到哪里去了?

风险被LTCM的数学模型掩盖起来了。按照他们的模型,市场的价格波动是一种随机游走,服从标准的正态分布。换言之,他们认为异常的事件很难出现,因为一旦出现异常的波动,市场很快就会加以纠正,重新回到均衡状态。

他们不是不害怕风险,他们只是觉得相信风险是可以精确计算出来的。而按照他们的计算,LTCM每天亏损的最高额不会超过3500万美元。按照他们的模型,像东亚金融危机这样的事情,每100亿年都不会爆发一次。

“利差套利和流动性套利”这两大策略帮助LTCM赚得盆满钵满。

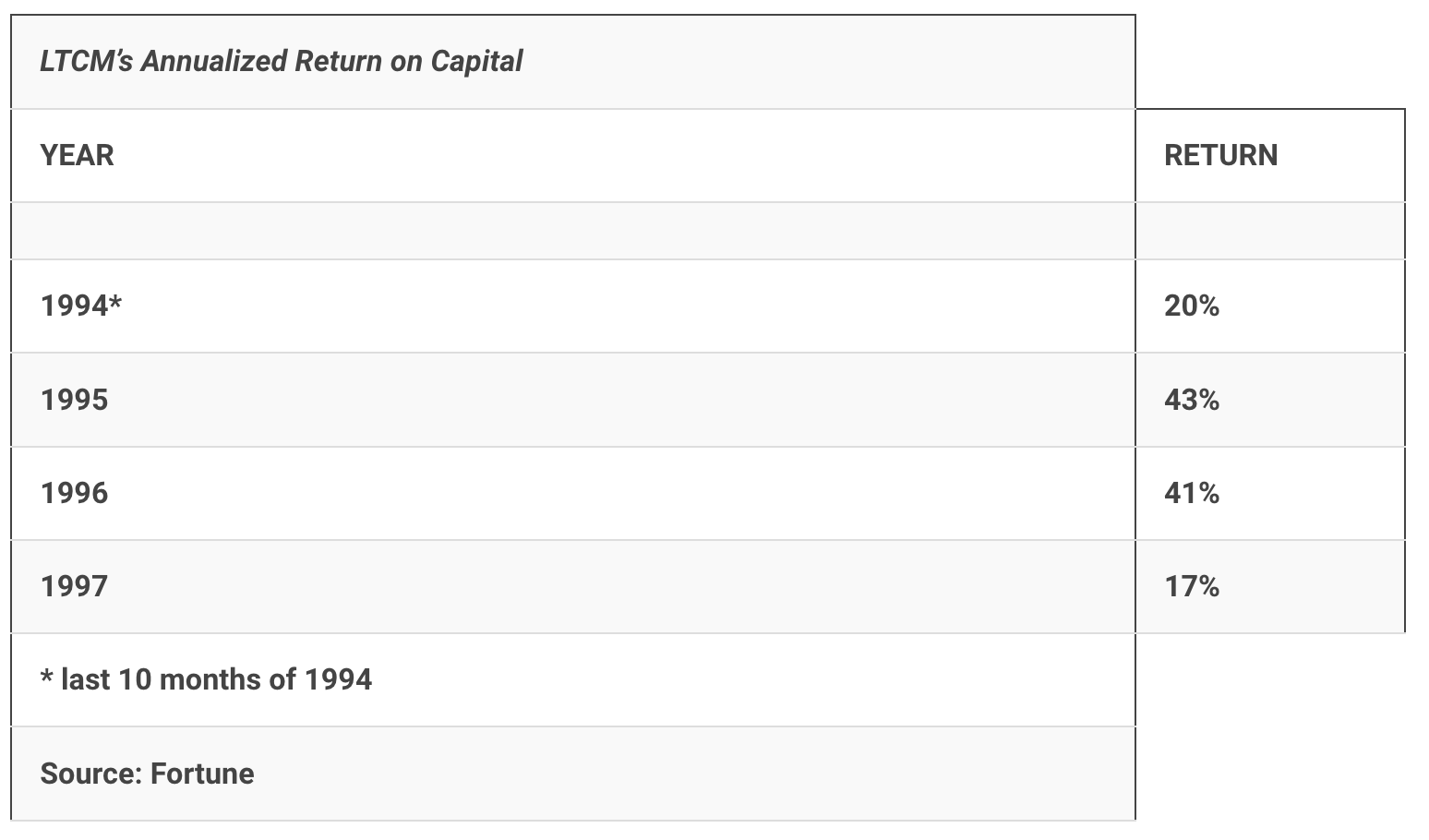

1994年公司的股本回报率为20%,而在一年之后的1995年就骤增至47%,1996年也稳定维持在45%。

并且,LTCM对自己的投资策略三缄其口、讳莫如深,有的投资者抱怨:“不知道还以为他们是造原子弹的”。

“暴利+神秘感”的光环让LTCM名声大噪,在选择客户上也享受了彻底的主动权。

该基金规定,基金投资者不得按季度或年度提取资本,它会迫使投资者将最低1000万美元的初始投资锁定到1997年底。这实际上确保了可能提取的资金占基金资本的12%。并且LTCM的投资者支付的费用异常高昂:投资于该公司的资本的2% 以及利润的25%。

到了97年年底的时候,仅仅合伙人的财富在基金中的总值达到了14亿美元。

在当时这个金融衍生品的总规模已经接近万亿美元之巨,甚至超过了当时中国的国民生产总值!

中国有句古话叫做:人在顺的时候,感觉做什么都是顺的。

1997年不仅是他们业务的巅峰,也是他们名望的巅峰,其中两个合伙人 Merton和Scholes在公司任职期间得到了诺贝尔经济学奖,这个时候你就感觉整个世界都在向你让路。

那么这群顶级聪明的人如何失败的如此快而彻底?

多米诺骨牌的倒塌。

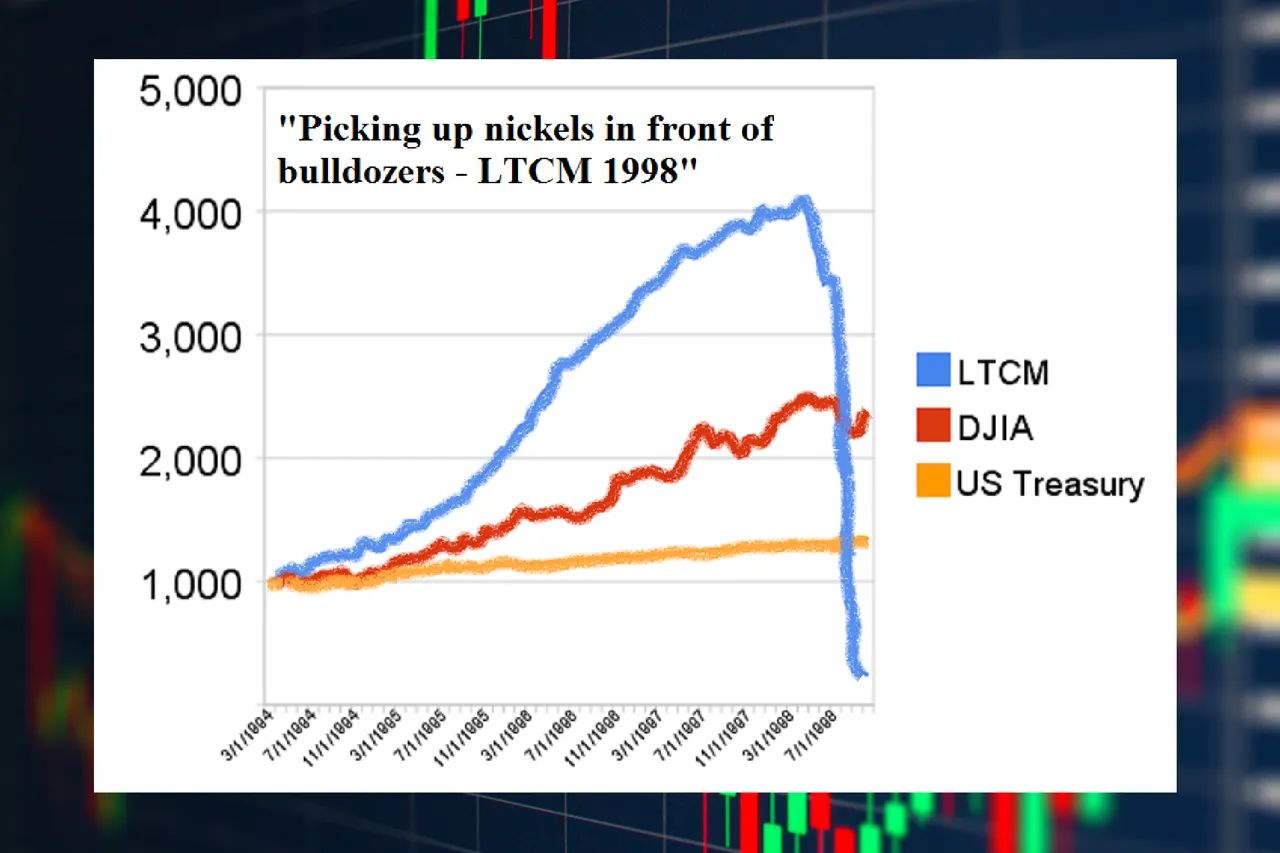

故事的转折点就在1998年8月17号的时候。

说起1998年可真是个多事之秋,在这一年里,巴基斯坦、乌克兰、委内瑞拉都相继宣布主权债务违约。

俄罗斯的消息也越来越糟糕。外资大量流出、俄罗斯的外汇储备几乎干涸、石油价格暴跌了33%。莫斯科股票市场8个月内跌了75%,短期利率飙升至200%。

8月17日星期一,俄罗斯突然发表声明,他们不会考虑偿还外国债务,卢布马上就会贬值。更叫人佩服的是,俄罗斯还宣布,就连原来借大家的折合135亿美元的内债,他们还不起了。此举叫整个金融市场大开眼界!

简而言之就是欠的钱不还了,之后这一事件迅速发酵,致使诸多新兴市场的资信严重恶化,全球的债券市场就出现了恐慌性的抛售,LTCM的这个投资模型失效了。与此同时,他们的合作方也在恐慌中急剧逃离。整个LTCM的资本链条就像自由落体一样迅速倒塌。

仅仅十几天,LTCM就亏了90%以上,由于资本量实在太大,美联储在9月初宣布接管。

虽然说没有立刻倒闭,但实际上故事到这儿已经相当于是结束了。

10月份的时候,巴菲特正好来弗罗里达大学进行演讲,谈到了长期资本这个话题,接下来就是他非常有智慧的一段。

巴菲特总结这个案例,没有去评价策略,也没有去出主意怎么改进投资方法,他评价的点是一个更加底层的一个问题逻辑:你到底应不应该为了追求你不需要的东西而拿你需要的东西冒险,不管那个回报有多么大,风险有多么小。

当一个人贫穷时,其主要目标是致富这没什么问题。然而一旦富有,一个人的主要矛盾就会转变为维持财富,防止再次贫穷,而追求更多财富其实是次要目标。

但人们往往会被看似高回报、低风险的机会所吸引,所诱惑、撕扯,每天恨不得就要把所有的钱全部投进去,担心错失机会。

巴菲特在这里举了一个例子:有一把枪有100万个枪膛,其中只有一发子弹,给你多少钱你愿意对自己开一枪?你可能会说,这百万分之一的概率跟飞机事故是同一量级的,等于白拿钱,那你就意会错了!

纵观巴菲特一生的投资经历,都是知行合一状态。从 14 岁到 94 岁,它的财富增长并没有很多人想象中的那么快。他99.8%的财富是在 52 岁以后赚到的。

这意味着什么?意味着他在极其严格的控制风险,他严格的程度超乎你的想象,他坚决不碰他不懂的生意,坚决不用杠杆,所以他财富增长得很慢,而长期的不退步就是最快的进步。

巴菲特到晚年常说,人生本质上是一场旅行,为了这场旅行有一个比较好的体验,最好不要穷,因为那样体验会很差,所以要富起来。但是富起来之后,不要为了手段而忘记目的,不要忘了你是来旅行的,不是来竞赛的,不是说这个地球上谁更富谁就赢了,谁更穷谁就输了。

如何看待历史?

我很感慨,他的这番投资理念,其实是颇有些“东方哲学”智慧的,比如老子:持而盈之,不如其已。揣而锐之,不可长保。

我个人其实也有个思考,就是我们到底该如何看待历史,我们总说以史为鉴,是因为确实有时候历史上发生过的事,会以另一种形式再次发生。

其实还有一个不同的问题:就是历史上未曾出现的事件,是否意味着它就不会发生?

实际上,在1998年俄罗斯债务违约之前,该国每隔两三年便会出现一次濒临违约的状况,而每次国际社会和相关组织都会伸出援手,从而避免了违约的发生,但是结果就是,未曾发生之事,终究还是发生了。

这个故事还有更引人入胜的后续发展。长期资本管理公司(LTCM)倒闭之后,其合伙人并未放弃,他们吸取了教训,采用了相同的策略,但降低了杠杆比例,期望获得稳定且长期的收益。到了2008年金融危机时,他们再次面临了与之前相似的挑战。

只不过这次他们需要判断的是美国政府是否会救助雷曼兄弟。

与之前判断俄罗斯是否会违约的情形类似。他们同样投入了大量资金,坚信政府会出手相救,因为历史上每当出现类似情况时,政府总是会采取行动,尤其是当时美国政府已经救助了贝尔斯登。最终的结果,众所周知。

历史上从未发生过的事情又发生了,美国政府愣是让雷曼兄弟倒闭了。

这就是之前说历史的非线性发展,规律性的行为纵观整个人类史,其实占比都极其低。很多时候推动世界发展的,其实是不断地演进变化的一面,就像黑天鹅事件。

古希腊哲学家赫拉克利特的一句话:“这个有秩序的宇宙对万物都是相同的,它既不是神也不是人所创造的,它过去、现在和将来永远是一团永恒的活火,按一定尺度燃烧,一定尺度熄灭。”赫拉克利特认为世界是一个永恒不变的流动过程,一切事物都在持续变化,没有任何一样东西是永恒不变的。变是永恒不变,智慧并非静态的静观,而在于洞悉事物内在的流转和转化。

人类在地球46亿生命之间只占短短的250万年,是极其短暂的一种生物。

总以为从未发生过的事情不会发生,这其实是对这个世界整体缺乏敬畏的体现,这个世界是有很大的复杂性和混沌性的,不论是用归纳法去看待它,还是用数学模型去模拟它,都有很大的局限性。

做投资,不是说你要有多么高超的技巧,有时候跟做人一样的道理,就是你要认清自己的局限性,永远不要觉得自己全知全能,也不要去高估各种各样的所谓的数学模型。

巴菲特后面的论述也非常的精辟:他有两种人会破产,第一种,就是什么都不懂,第二种,就是你以为你什么都懂,这就解释了为什么聪明人会做傻事。

所以我为什么特别佩服巴菲特这类人,因为他是对这个世界有非常充分的敬畏的那群人,不会觉得任何事情都会理所当然的发生。

或许,一个人只有充分了解知识和经验有限的边界,就不会去假设自己比任何人聪明,知之为知之,不知为不知,最后才能走得更远。